当共享单车遇上“刺客”,一场“骑”乐无穷的旅程瞬间变味。

本是为了解决“最后一公里”难题的便捷工具,却因为违规定价、停车区域不明莫名被扣取调度费问题让消费者们有苦难言。除此之外,日渐昂贵的骑行费用,莫名其妙的“6毛保险”也让共享单车的体验大打折扣。

昔日以“实惠、绿色、环保、方便”的初衷面市的共享单车,不知道从什么时候开始成了让人又惊又恼的“钱包刺客”。

景区惊现“单车刺客”

骑行16分钟,花费50元!

6月16日,北京的林先生在社交平台上反映,自己和朋友刘先生一家一起去天安门、前门景区游玩时,被停放在景区门口的“杂牌”共享单车狠狠地坑了一笔,扫码后不显示金额,骑行16分钟最后花费50元。

被扣费后刘先生又惊又恼,打开小程序后发现,收费标准竟为“30元起步价,若不小心停在规定停车区外,还要再收20元的区域外还车费”。还车时,平台划定的停车区域极小,在多次尝试后均被告知用户停放位置并不在规定还车区域,无奈下被强制扣除了20元区域外调度费。

(北京景区的单车“刺客”)

林先生告诉记者,景区还有不少不知名的单车品牌伪装成了市面上常见的“小黄”(美团单车)和“小蓝”(哈啰单车),“这次骑的是‘乐宝租车’,外观长得和几大品牌的单车非常像,骑车前根本不会去仔细鉴别,这种车大部分是两个座的(后面带个儿童座),只有少量是单个座。等扣费时才发现不对劲,而且平台也没有设置申诉窗口,根本无法进行申诉退费。”林先生称这种情况多发生在北京几大景区周边,在大型商场、居民住宅区、办公区等其他区域目前还没发现此类情况。

(刘先生骑行单车收费支付记录)

“40块钱我打车都到家了,何必还要骑车?”网名为“吃什么”的网友称,她从北京和平门地铁站骑到宣武门地铁站,骑了18分钟花了40元,能骑的区域很小,开锁前根本未告知骑行区域和收费标准,而且骑之前要先交100元押金,“不管你觉得合不合理,还车时费用自动就从押金里扣了,真的太坑了!”

打开黑猫投诉平台,涉及“单车乱收费”相关投诉就有2712条,大部分反馈为平台收费标准不合理,调度区域乱扣费等现象。对此现象,记者咨询了广东知恒(济南)律师事务所律师逯义伟。逯义伟告诉记者:“ 依照《最高人民法院关于适用〈中华人民共和国民法典〉总则编若干问题的解释》第二十一条规定,故意告知虚假情况,或者负有告知义务的人故意隐瞒真实情况,致使当事人基于错误认识作出意思表示的,可以认定为欺诈。本案中价格远超消费者逾期,属于虚构商品价格,完全背离市场实际价值,侵犯了网购消费者的知情权和公平交易权,构成价格欺诈。应承担相应民事欺诈责任。《消费者权益保护法》第五十五条:“经营者提供商品或者服务有欺诈行为的,应当按照消费者的要求增加赔偿其受到的损失,增加赔偿的金额为消费者购买商品的价款或者接受服务的费用的三倍;增加赔偿的金额不足五百元的,为五百元。法律另有规定的,依照其规定消费者有权退一赔三。”

调度费、暗涨价

单车出行真的方便又实惠吗?

如果说景区的“单车刺客”只是个例,那各大单车平台普遍存在的“调度费”更让消费者们苦不堪言。

济南市民邢先生是哈啰单车的忠实用户,“我用哈啰单车6年了,一直是他们的会员。平台的电子围栏划定范围在我看来就非常不合理。在密集停车的办公区附近,差1米停不进去都要收取调度费,有时候早高峰时段实在停不下车,就要绕一大圈到另一条路去停,很不方便。”

“而且之前都可以停放的区域,某天突然就不能停了,平台也不会预先告知。”邢先生就这样以“未停在电子围栏划定的区域”为由被平台扣了5元调度费。被扣费后他曾多次拨打官方客服电话尝试进行申诉退款,但是根本联系不上客服,只能“认栽”。

记者多方了解后发现,这样的情况并非个例,市民刘先生也曾遇到过类似情况:“在趵突泉景区附近,两辆车都停在指定位置,但都不让还车,说位置不对。在操作手机的过程中,因为超时每辆车又多收了一块钱。最后没办法,按照各扣5元调度费的情况下锁了车。之后联系客服退费,都说是按照规定不能退钱,只能补偿骑行卡。”

哈啰单车出现此问题背后商业逻辑值得探究。调度费本为规范停放、提高运营效率、降低运维成本而设,但实际执行中出现偏差。从技术层面来看,电子围栏技术的准确性和可靠性存在疑问。2024年相关技术评测报告显示,在一些城市繁华地段,电子围栏误判率高达30%。这意味着大量用户无辜被收费,主要原因是城市环境复杂,信号干扰、地图数据更新不及时等因素影响了电子围栏的精准度。

从整个行业来看,以共享单车为例,多家企业都曾因车辆故障、乱收费、押金退还困难等问题被用户投诉。据2024年消费者协会发布的数据,在过去一年中,关于共享单车的投诉量同比增长了30%,其中涉及收费问题的投诉占比约40%。

关于共享单车平台“乱收费”这一现象,不只存在于收取调度费这一方面,打开某网络平台,搜索“单车乱收费”关键词,铺天盖地的都是“平台乱涨价”“骑单车越来越贵了”等评价。邢先生告诉记者,单车平台确实存在这样的情况,收费时间区间范围在不断地缩小,最早的时候是骑行120分钟内为一档,后来变成60分钟,再后来是30分钟,现在直接变成了15分钟,超一秒钟费用都要按照下一个档位全额收取。“按照我的骑行速度,从家到单位不到四公里,我得骑20分钟左右,如果不开月卡,骑一次就要花费4元,大夏天的这个价格真不如坐公交车了。”

(重庆地区工作日哈啰单车收费标准)

“以前每10分钟2元已经够离谱了,价格区间段没有过渡,骑就收4元。现在还分出来工作日和周末,周末起步价抬高直接跳到3元15分钟,比地铁公交还贵。平台真是想钱想疯了!”一位重庆的网友也反映了这个问题。

在全国不同的地方,共享单车的收费标准都不同。广州哈啰单车价格从此前的前15分钟1.5元涨至前10分钟1.5元。在成都,滴滴青桔单车、哈啰单车更新了收费标准,哈啰单车的工作日起步价为前10分钟1.5元,超出10分钟外每15分钟1元;周末和节假日起步价为前10分钟1.8元,超出10分钟外每15分钟1元。青桔单车没有分周末和节假日,而是笼统为休息日,休息日起步价为前10分钟1.8元。

当共享单车的价格直逼出租专车,骑起来也因停车问题各种绕路时,失去了“实惠”和“方便”的属性,共享单车到底还能走多远?

扫码共享单车被“保险”

当天扣6毛,下个月可能被扣百元

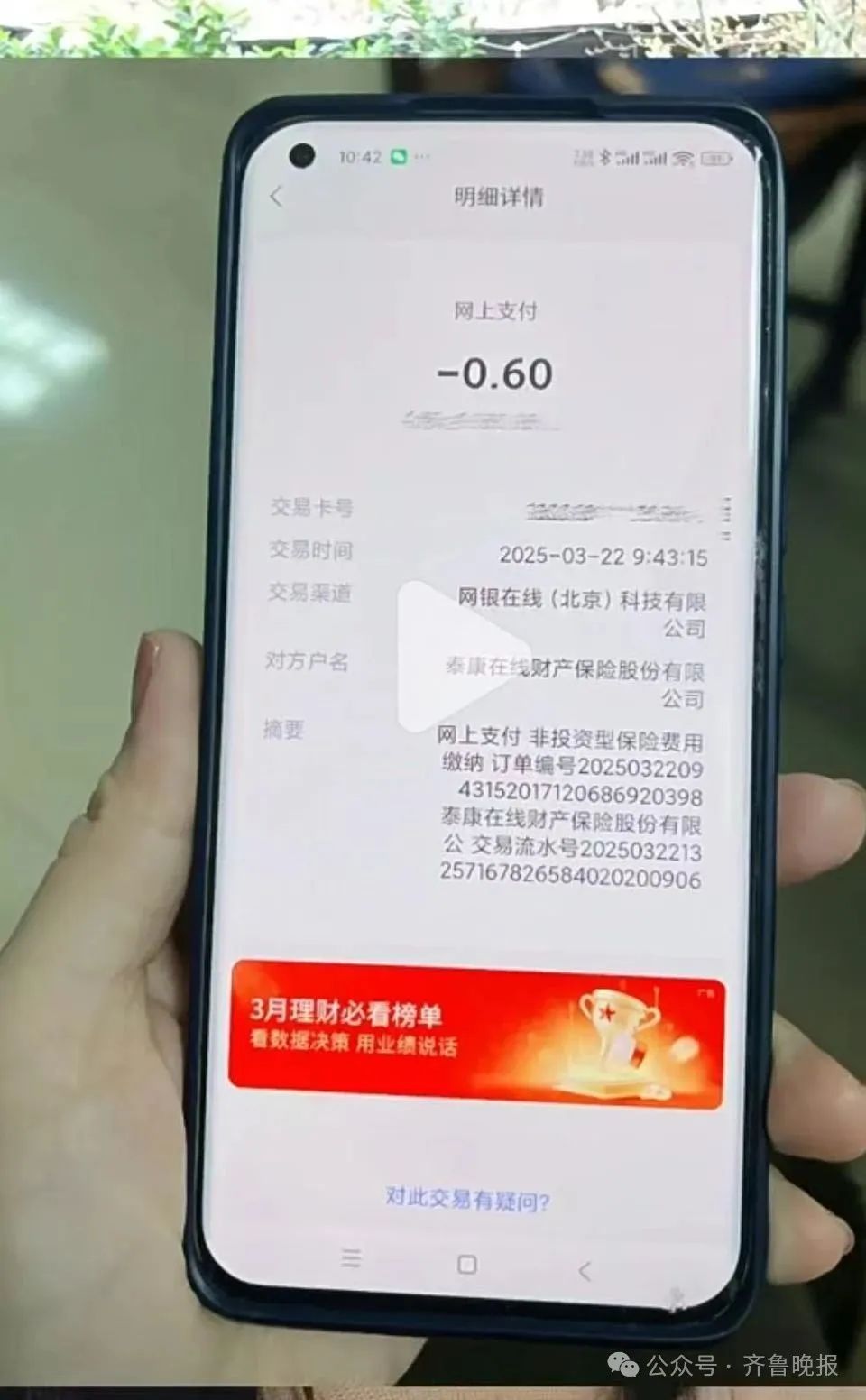

共享单车在使用过程中遇到的问题远不止这些。近日,不少网友反映,在扫码共享单车或电单车后,不知怎的,被“保险”了。

根据网友的说法,记者在某社交平台搜索发现,“中招”的网友不在少数。一名云南网友6月5日扫了共享单车,某保险直接弹出,没有防备的他就投保了,被扣0.6元。一名江苏网友上班着急,扫共享单车看到弹出的广告,以为是共享单车的实名付费,就把名字和身份证、电话验证码填进去了,结果到公司才发现是某保险,也是被扣0.6元。

“只扣6毛钱,很多人以为是单车使用费,仔细一看银行账单才发现是保险费用。”社交平台个人标签为“金融硕士”“保险经纪人”的璇子(化名)表示,“6毛钱看着不多,但是如果不退保的话,会一直扣下去,下个月就不是6毛了。”

璇子的婆婆在扫共享电单车时不小心办了保险,璇子作为业内人士,第一时间帮婆婆退了保险。令她没有想到的是,婆婆不小心办了两份保险,其中一份不是当月生效的。隔了一个月,璇子的婆婆又收到一份99.1元的账单,显示她买了某保险的重疾险,还要再扣11个月。璇子立刻打了保险公司的客服电话,态度强硬地表示婆婆根本没有同意办这份保险,坚持要退保。“客服说保险已经生效,保了好几个小时,这几个小时的保费不能退。因此扣除3.3元,最后退了95.8元。”璇子无奈地说,保险本来是一件好事儿,但是用各种“偏门”的方法来让人们买保险,只能加深“保险都是骗人的”刻板印象。

记者查询发现,上述涉事共享单车为哈啰单车,保险公司为泰康在线财产保险股份有限公司(以下简称泰康在线)。记者在济南街头测试发现,扫哈啰单车时的确会时不时蹦出广告,其中包括保险广告。这些广告可以退出,但是对于比较着急用单车的人来说,很容易点进去,会不会误买保险另说,比较浪费时间。

遇到误买情况,网友的第一反应是打哈啰的客服。但是多位网友和记者的尝试发现,哈啰APP一直无法转到人工客服,打电话也是,一直在进行漫长的排队。在社交平台上,福建网友烊烊吐槽扫码哈啰单车、被扣三笔超100元保费的事儿,评论区引来了哈啰官方客服:“很抱歉给您带来不好的体验。您提到的问题我们非常重视,麻烦您微信小哈您的手机号或者单号,我们将安排专员为您妥善处理。”然而烊烊的反馈是,专员联系后并没有对应的后续。

哈啰客服这里无法处理,上述网友又打了泰康在线的客服。从网友的反馈来看,泰康在线第一时间为消费者办理了退费,只是已生效时间内所产生的保费需要扣除,烊烊的三笔保费就分别被扣十几元,造成一定的损失。

“咱们这边是互联网投保的保险公司,保险可能会通过网上的一些推广投放广告,客户可能会点到、投保保险。”泰康在线的客服人员告诉记者,“投保页面是可以退出的,并不会强制客户购买保险。”该客服人员表示,客户可通过页面提示退保,不会操作的话,可以打客服电话,客服人员会帮助退保。

泰康在线这样的操作并非孤例,早在2021年,悟空保就曾通过共享单车等二维码作为业务入口进行推广。这些保险常以 “首月1元”“首月0元” 等作为诱饵吸引消费者。但实际后续保费较高,且会自动续费。

(苏先生提及的“乱扣保险费”的涉事APP)

除此之外,保险公司也会与其他平台进行绑定扣费。6月16日,山东菏泽市民苏先生来济南出差,为了查阅济南公交线路,苏先生下载了一款名为“手机公交查询”的APP。“我刚一打开软件,就跳转出了‘某某保险产品每月0.6元’的广告,紧接着就要自动跳转至支付界面,因为当时退不出跳转页面,无奈之下我只能强制关机,但就算这样也晚了。过了一会儿我就收到了银行的扣费通知。一共3笔,每笔0.6元转至了京东网银在线平台。”而这笔钱也根本“无路可退”,苏先生再次浏览平台后发现,APP内根本没有申诉窗口,也没有客服电话。

逯义伟律师告诉记者,根据互联网保险业务监管办法要求,投保界面必须是保险公司或者相应保险经纪公司的自营网页,不可以是第三方网络平台,否则便是违规。共享单车平台涉及侵犯公民个人信息,根据《网络安全法》的规定,网络运营者应当对其收集的用户信息严格保密,并建立健全用户信息保护制度;网络运营者应当采取技术措施和其他必要措施,确保其收集的个人信息安全,防止信息泄露、毁损、丢失。作为网络运营者未能履行保护用户信息安全的义务,导致消费者的个人信息被泄露、被利用,应当承担赔偿责任。《个人信息保护法》第六十九条也规定,处理个人信息侵害个人信息权益造成损害,个人信息处理者不能证明自己没有过错的,应当承担损害赔偿等侵权责任。电商平台作为消费者个人信息处理者,应履行相应的安全管理职责。同时,消费者本人在网购时缺乏安全防范意识,存在疏忽大意的过失,对于因此导致的自身财产损失,也有可能承担一定的责任。

被泄露个人信息后,消费者可采取几种措施,第一,向商家或平台投诉,消费者可向涉及泄露的商家或平台提交投诉,要求其承担相应责任。在投诉过程中,应保留好相关证据,如订单号、聊天记录等;第二,向公安机关报警,如发现个人信息泄露涉及违法行为,消费者可向当地公安机关报案,并提供相关证据;第三,寻求法律帮助,消费者可就具体情况咨询专业律师;第四,可以向相关部门举报,消费者可以向工商、消协等部门举报商家或平台的违规行为,申请相关部门介入处理。

共享单车平台作为出行服务的提供者,其主要责任应该是为用户提供安全、便捷的出行工具和服务,而不是利用用户的信任,与保险公司合作设置这样的 “诱导陷阱”。保险公司作为金融机构,本应秉持诚信原则开展业务,通过正当的营销手段推广保险产品,而不是借助共享单车平台的流量,采用误导性的方式销售保险,这无疑损害了自身的信誉和行业形象。

面对这样的 “扫码陷阱”,消费者并非束手无策。首先,在扫码骑车时,一定要保持警惕,仔细查看弹出的每一个页面信息,尤其是涉及个人信息填写和费用支付的内容。如果不小心已经办理了此类保险并发现被扣款,应及时采取措施。一方面,可以通过支付平台关闭自动扣费服务,防止进一步的费用损失;另一方面,要尽快联系保险公司,明确提出退保要求。如果保险公司拒绝退保或者存在不合理扣费情况,消费者可以向消费者协会、银保监会等相关监管部门投诉举报,寻求帮助和支持。在整个过程中,消费者要注意保留好相关证据,如扣款记录、保险合同页面截图、与客服沟通的记录等,以便在需要时维护自己的合法权益。