近日,贵州邓女士(化姓)向九派新闻反映,其曾为孩子购买重大疾病保险,孩子在 1 岁 8 个月时确诊癫痫,遭保险公司拒绝赔付。邓女士起诉保险公司,2024年经法院调解,保险公司最终赔付保险金41.6万元。

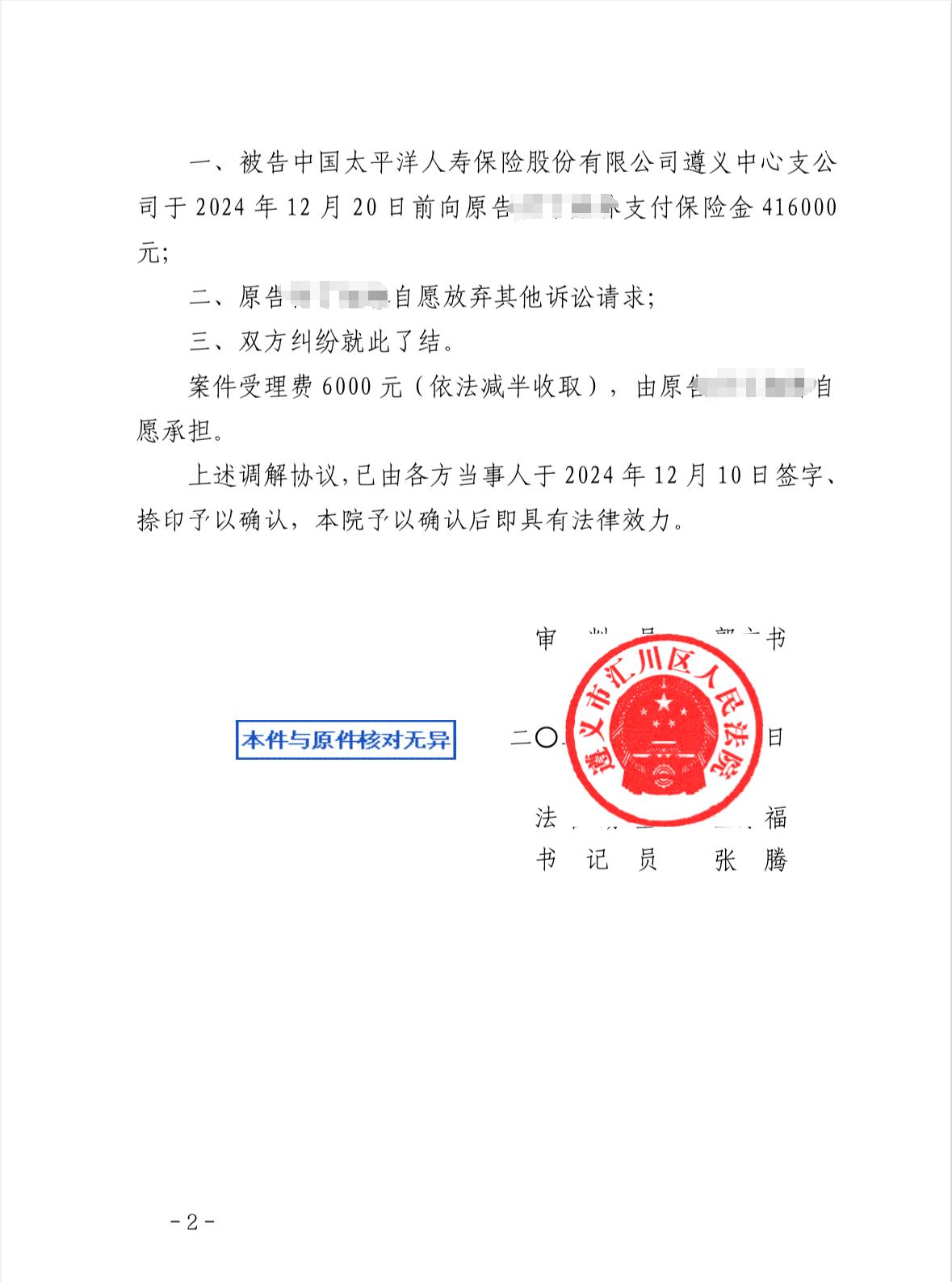

民事调解书。图/受访者提供

7月26日,邓女士向九派新闻表示,孩子天天(化名)的癫痫发作频繁,服药后仍每天发作5-6次。医生认为他的病情不适合手术,建议用药物保守治疗。为给孩子治病,家里花光积蓄,成了村里的低保户。

在向保险公司申请理赔过程中,她发现重疾险合同关于“严重癫痫”的约定为“须已行神经外科手术治疗以治疗反复发作的癫痫”,保险公司因此拒绝赔付保险金。然而,双方签订合同时,保险业务员并没有向她说明该条款。

贵州千马律师事务所律师姜健称,家长为孩子购买保险时,要注意保险公司是否对相关的免责条款进行提示说明,并留存证据,这也成为此案证据的关键点。

【1】确诊严重癫痫遭保险公司拒赔

儿子天天2019年出生后,丈夫在村里打工,邓女士在家带孩子,家庭经济条件较普通。

在天天不到一岁时,她通过中国太平洋人寿保险股份有限公司为孩子购买一份重大疾病保险,合同生效日期2020年1月1日起,基本保额410000元,保险期间为终身,年缴保险费2337元,缴费期间20年。

随着年龄增长,他们发现孩子的认知能力较差,运动能力也偏弱。一次,天天突然两眼发直,摔倒在地,“起初我们以为是外面空气不好,孩子闷到了。”之后,天天经常出现摔倒的情况,他们才意识到不对劲,带天天前往北京、贵阳等地医院检查,孩子被诊断为癫痫。因脑部多处放电,手术对孩子来说风险太大,医生建议通过药物和康复训练保守治疗。

天天的癫痫发作频繁,服药后仍每天发作5-6次。同时,经鉴定,其IQ值低于50,属于智力残疾。2021年11月,天天在贵州某医院住院治疗,经诊断为难治性癫痫。

邓女士称,天天的治疗药物每月要花好几百元,一周有五天要去医院做康复训练。为了给孩子治病,家里花光了积蓄,还欠了三十万贷款,因此成了村里的低保户。

2024年2月,邓女士向保险公司提出理赔申请。根据保险合同,须进行神经外科手术治疗才符合理赔条件。保险公司以“现有资料未达条款约定的保险金给付条件”为由,拒绝赔付保险金,并向邓女士发出《理赔决定通知书》。

“我交了保险,他不赔,我肯定要找律师起诉。”邓女士委托律师姜健向中国太平洋人寿保险股份有限公司遵义中心支公司提起诉讼,要求保险公司按合同约定赔付保险金。

【2】律师:投保时需注意免责条款

姜健告诉记者,在接受当事人委托后,考虑到邓女士一家难以支付6000元的诉讼费,姜健向法院提交缓缴诉讼申请书。他通过研究保险合同内容、案例检索,以及对《癫痫疾病的临床诊疗指南》的研读等,发现了合同中存在的两个关键问题。

“未经手术就不予理赔的条款规定,极大地限缩了癫痫疾病临床应用范围,背离了一般人的通常认知和通行的诊疗标准,属于免责条款。在实践中,双方签订合同时,保险公司应向投保人履行提示说明义务。”姜健称,他向邓女士了解到,当时保险业务员并没有向其说明该条款。

姜健还注意到一条被邓女士忽视的条款规定。疾病或外伤所致智力障碍也在合同约定的重大疾病范围内,保险公司应对天天进行双倍赔偿。

但是该理赔条件第一条中规定,造成被保险人智力低常的疾病发生在被保险人6周岁以后,才可进行理赔。而邓女士为天天投保时,他还不到一岁。“该条款不符合常理,保险公司也并未向投保人进行说明。”姜健说,因此,保险公司应按照保险合同理赔约定,赔付保险金共计82万元。

在庭审中,经过举证、质证环节,保险公司一方提出调解申请,最终双方在法院主持下签订调解协议。根据姜健律师向记者提供的民事调解书,中国太平洋人寿保险股份有限公司遵义中心支公司于2024年12月20日前向天天支付保险金41.6万元。

为何保险公司仅赔付一半保险金?姜健称,这是双方博弈的结果,由于邓女士一家急需用钱为孩子治病,最终接受了保险公司在7天之内赔付41.6万元的方案。

邓女士称,天天今年6岁,身体状况相比去年有所好转。他们平日里仍住在村里,陪孩子去医院做康复训练时,邓女士就在医院做饭和睡觉。

“获得保险理赔金后,我们起码能偿还银行的欠款,承担孩子的治疗费用也轻松一些。”邓女士说。

来源:九派新闻